ท่ามกลางสภาวะเศรษฐกิจที่ผันผวนและไม่มั่นคงแบบนี้ ปัญหาค่าครองชีพที่สูงขึ้นส่งผลกระทบโดยตรงต่อสภาพคล่องทางการเงินของหลายครัวเรือน ยิ่งเป็นภาระที่หนักขึ้นสำหรับ “ค่าผ่อนรถ” ที่เป็นรายจ่ายคงที่ในแต่ละเดือน เมื่อรายได้ไม่เป็นไปตามเป้า การ ค้างค่างวดรถ จึงเป็นปัญหาที่สร้างความกังวลใจอย่างมาก บทความนี้จะเจาะลึกทุกแง่มุมเพื่อให้คุณรับมือกับสถานการณ์นี้ได้อย่างมีสติและรักษาทรัพย์สินของคุณไว้ให้ได้นานที่สุด

ค้างค่างวดรถ คืออะไร? ค้างกี่งวดถึงเริ่มเสี่ยงโดนยึดรถ

ค้างค่างวดรถ คือ การที่ผู้ผ่อนชำระไม่สามารถจ่ายค่างวดรถได้ตามวันที่กำหนดอยู่ในสัญญาเช่าซื้อหรือไฟแนนซ์ได้ ซึ่งอาจเกิดจากปัญหาจากสภาพคล่อง รายได้ลดลง ภาระหนี้เพิ่ม หรือเหตุฉุกเฉินต่าง ๆ

ในทางกฎหมายและระเบียบของธนาคารแห่งประเทศไทย การค้างค่างวดรถจะถูกแบ่งระดับความรุนแรงตามจำนวนงวดที่ผิดนัดชำระ โดยปกติหากคุณค้างชำระเพียง 1 งวด จะถือเป็นการผิดนัดเบื้องต้น ซึ่งจะมีค่าธรรมเนียมการติดตามถามไถ่และดอกเบี้ยปรับเกิดขึ้น

จุดอันตรายที่ต้องระวัง

ตามประกาศคณะกรรมการว่าด้วยสัญญาของ สคบ. ระบุว่า ผู้เช่าซื้อต้อง ค้างชำระค่างวดติดต่อกัน 3 งวดรวด ทางไฟแนนซ์จึงจะมีสิทธิ์บอกเลิกสัญญาได้ แต่ไม่ใช่ว่าพอครบ 3 งวดแล้วจะมายึดรถไปได้ทันที เพราะกฎหมายกำหนดให้ไฟแนนซ์ต้องส่ง “หนังสือแจ้งบอกเลิกสัญญา” ล่วงหน้าอีกอย่างน้อย 30 วัน เพื่อให้โอกาสลูกหนี้นำเงินไปเคลียร์หนี้ที่ค้างทั้งหมด ดังนั้นคุณจะมีเวลาบริหารจัดการรวมทั้งหมดประมาณ 120 วัน หรือ 4 เดือนก่อนที่ขั้นตอนการยึดรถอย่างเป็นทางการจะเริ่มขึ้น

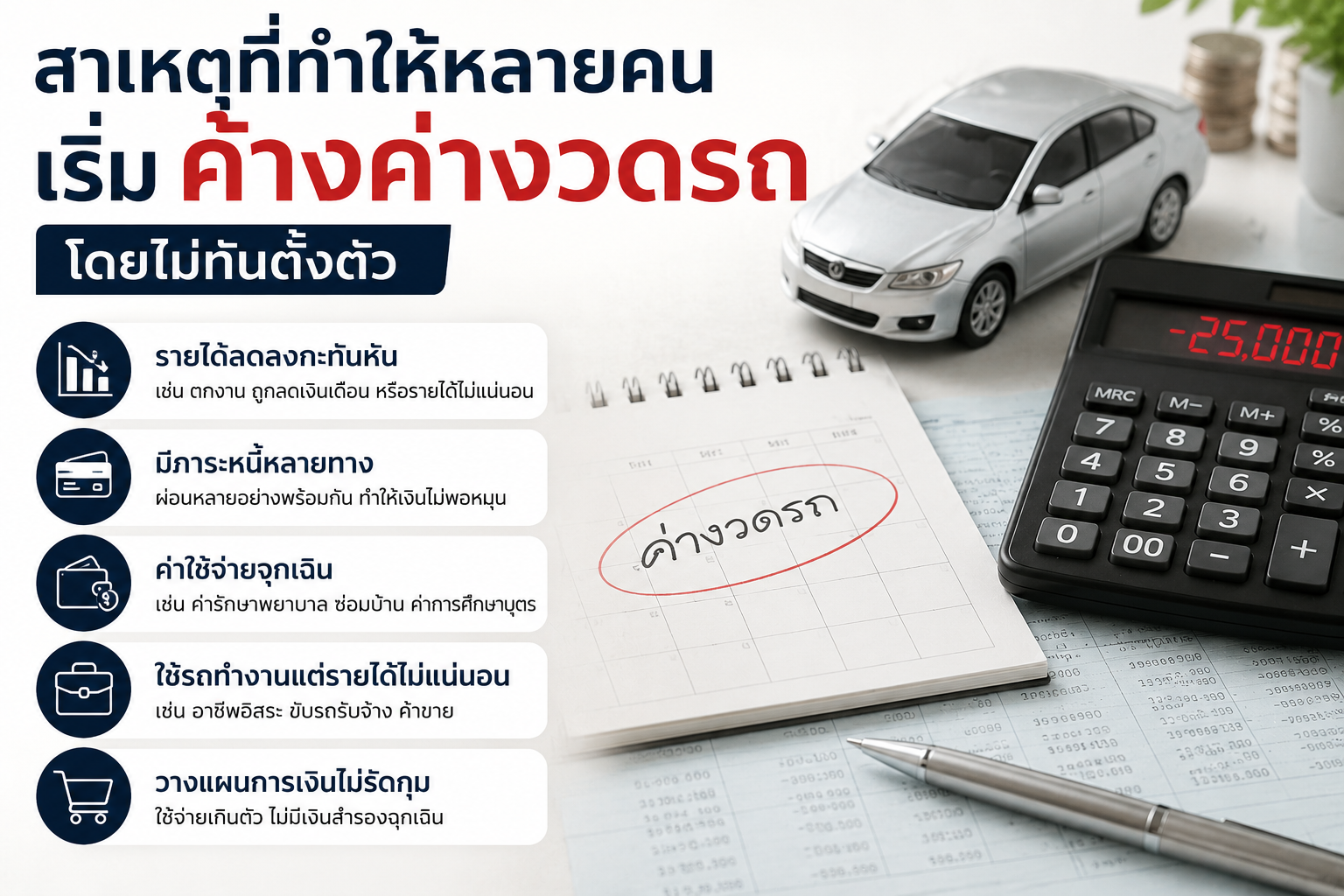

สาเหตุที่ทำให้หลายคนเริ่มค้างค่างวดรถโดยไม่ทันตั้งตัว

ปัญหาการของการขาดส่งค่างวดมักมีที่มาจากปัจจัยที่คาดไม่ถึง ซึ่งแบ่งออกเป็น 2 รูปแบบหลัก:

- ปัจจัยภายนอก: การปรับลดเงินเดือน การถูกเลิกจ้าง หรือธุรกิจที่เคยมีรายได้สม่ำเสมอกลับหยุดชะงักกะทันหัน รวมถึงค่าซ่อมแซมของใช้อื่นๆ หรือค่ารักษาพยาบาลที่แทรกเข้ามาในจังหวะที่ไม่เหมาะสม

- ปัจจัยภายใน: การคำนวณสัดส่วนหนี้สินต่อรายได้ (DTI) ผิดพลาดตั้งแต่เริ่มต้น โดยทั่วไปไม่ควรมีหนี้เกิน 40% ของรายได้ แต่หลายคนเลือกผ่อนรถในสัดส่วนที่สูงเกินไป ทำให้เมื่อเกิดเหตุฉุกเฉินเพียงเล็กน้อยก็ไม่มีเงินสำรองเพียงพอสำหรับการจ่ายค่างวด

ค้างค่างวดรถ ส่งผลยังไงบ้างต่อเครดิตบูโรและสัญญาไฟแนนซ์

การผิดนัดชำระหนี้สร้างผลกระทบเป็นลูกโซ่ที่น่ากลัวกว่าที่คิด

- เครดิตบูโรเสียหาย ข้อมูลการค้างชำระจะถูกส่งไปยังบริษัท ข้อมูลเครดิตแห่งชาติ (NCB) ทุกเดือน หากค้างเกิน 90 วัน สถานะบัญชีจะเปลี่ยนเป็นหนี้เสีย (NPL) ซึ่งจะติดตัวคุณไปอีกอย่างน้อย 3 ปี ทำให้การกู้เงินซื้อบ้านหรือทำบัตรเครดิตในอนาคตเป็นไปได้ยากมาก – เครดิตบูโรคืออะไร

- ภาระหนี้ที่พอกพูน นอกจากเงินต้นและดอกเบี้ยปกติ คุณจะต้องเจอ “ค่าเบี้ยปรับชำระล่าช้า” (คิดจากอัตราดอกเบี้ยจริงตามสัญญาบวกเพิ่มไม่เกิน 3% ต่อปี) และ “ค่าติดตามถามไถ่หนี้” ซึ่งจะถูกเรียกเก็บทุกรอบบิลที่ค้างชำระ

- ค่าส่วนต่างหลังการขายทอดตลาด หากรถถูกยึด ไฟแนนซ์จะนำรถไปประมูลขาย ซึ่งมักได้ราคาต่ำกว่ายอดหนี้ที่เหลือ คุณยังคงมีหน้าที่ต้องจ่าย “ค่าส่วนต่าง” พร้อมดอกเบี้ยและค่าธรรมเนียมศาลที่เกี่ยวข้องทั้งหมด – ไฟแนนซ์คืออะไร

ถ้าค้างค่างวดรถ ควรทำยังไงก่อนปัญหาจะบานปลาย

ทางออกที่ดีที่สุดไม่ใช่การ “ปิดเครื่องหนี” แต่คือการเผชิญหน้าเพื่อหาทางออกร่วมกับเจ้าหนี้

- การปรับโครงสร้างหนี้ (Debt Restructuring) ติดต่อไฟแนนซ์เพื่อขอทำสัญญาใหม่ โดยอาจเป็นการขยายระยะเวลาผ่อนออกไปให้ยาวขึ้น เพื่อให้ค่างวดต่อเดือนลดลงมาอยู่ในระดับที่คุณจ่ายไหว

- การขอพักชำระหนี้ ในบางช่วงเวลา เช่น วิกฤตเศรษฐกิจหรือภัยพิบัติ สถาบันการเงินอาจมีโครงการพักชำระเงินต้น หรือพักทั้งเงินต้นและดอกเบี้ย เพื่อช่วยพยุงสภาพคล่องให้ลูกค้า

- การเปลี่ยนตัวผู้เช่าซื้อ (ขายดาวน์/ยกให้คนอื่นผ่อนต่อ) หากประเมินแล้วว่าส่งต่อไม่ไหวแน่ๆ การหาคนมารับช่วงต่อโดยทำเรื่องเปลี่ยนสัญญาที่ไฟแนนซ์ให้ถูกต้อง เป็นทางออกที่เจ็บตัวน้อยที่สุด เพราะจะช่วยรักษาประวัติเครดิตและไม่ต้องรับภาระหนี้ส่วนต่างในภายหลัง

ค้างค่างวดรถอยู่ รีไฟแนนซ์หรือจำนำทะเบียนรถได้ไหม

ค้างค่างวดแล้วสามารถรีไฟแนนซ์หรือจำนำรถได้ไหม นี่คือคำถามยอดฮิตสำหรับคนที่ต้องการทางออกด่วน ซึ่งความจริงคือ “สามารถทำได้” แต่ต้องเลือกผู้ให้บริการที่เข้าใจสถานการณ์ของคุณอย่างแท้จริง เช่นที่ jamnumrod.com ที่พร้อมให้คำปรึกษาสำหรับผู้ที่กำลังมองหาทางออกผ่านสินเชื่อทะเบียนรถ

- การรีไฟแนนซ์: หากคุณค้างไม่เกิน 1-2 งวด และรถยังมีมูลค่าสูงกว่ายอดหนี้ การรีไฟแนนซ์เพื่อนำเงินก้อนใหม่ไปปิดบัญชีเดิมและขยายเวลาผ่อนออกไป เป็นทางเลือกที่ช่วยลดภาระต่อเดือนได้จริง

- สินเชื่อจำนำทะเบียนรถ: สำหรับคนที่มีความจำเป็นต้องใช้เงินสดหมุนเวียนด่วน เพื่อไปเคลียร์ค่างวดที่ค้างอยู่ หรือเพื่อเสริมสภาพคล่องในธุรกิจ การใช้ทะเบียนรถเป็นประกันเป็นวิธีที่อนุมัติไว และช่วยให้คุณยังมีรถไว้ใช้ประกอบอาชีพได้ตามปกติ โดยไม่ต้องกังวลเรื่องการถูกยึดรถ

วางแผนแก้ปัญหาค้างค่างวดรถอย่างไร ให้ยังมีทางไปต่อ

กุญแจสำคัญของการแก้ปัญหา ค้างค่างวดรถ คือ “ความไว” และ “ความจริงใจ” ในการสื่อสารกับไฟแนนซ์ เมื่อเริ่มเห็นสัญญาณเตือนภัยทางการเงิน ให้รีบตรวจสอบสิทธิ์และทางเลือกต่างๆ ทันที อย่าปล่อยให้เรื่องถึงขั้นถูกฟ้องร้อง การวางแผนล่วงหน้าและการทำรายรับ-รายจ่ายที่รัดกุม จะช่วยให้คุณผ่านพ้นวิกฤตนี้ไปได้โดยที่ยังมีรถไว้ใช้งานและมีเครดิตที่สะอาดเพื่ออนาคตทางการเงินที่ดีของคุณ

หากกำลังมองหาข้อมูลเกี่ยวกับการรีไฟแนนซ์ สินเชื่อรถ หรือแนวทางบริหารภาระค่างวดรถยนต์ Jamnumrod พร้อมเป็นอีกหนึ่งแหล่งข้อมูลที่ช่วยให้คุณเข้าใจทางเลือกต่าง ๆ ได้ง่ายขึ้น ด้วยแนวทางที่เน้นความชัดเจน เข้าใจง่าย และช่วยให้ตัดสินใจเรื่องการเงินเกี่ยวกับรถได้เหมาะกับสถานการณ์ของตัวเองมากที่สุดครับ

โทรศัพท์

LINE Official Account

628, 11 ถ. กาญจนาภิเษก แขวงบางไผ่ บางแค กรุงเทพมหานคร 10160