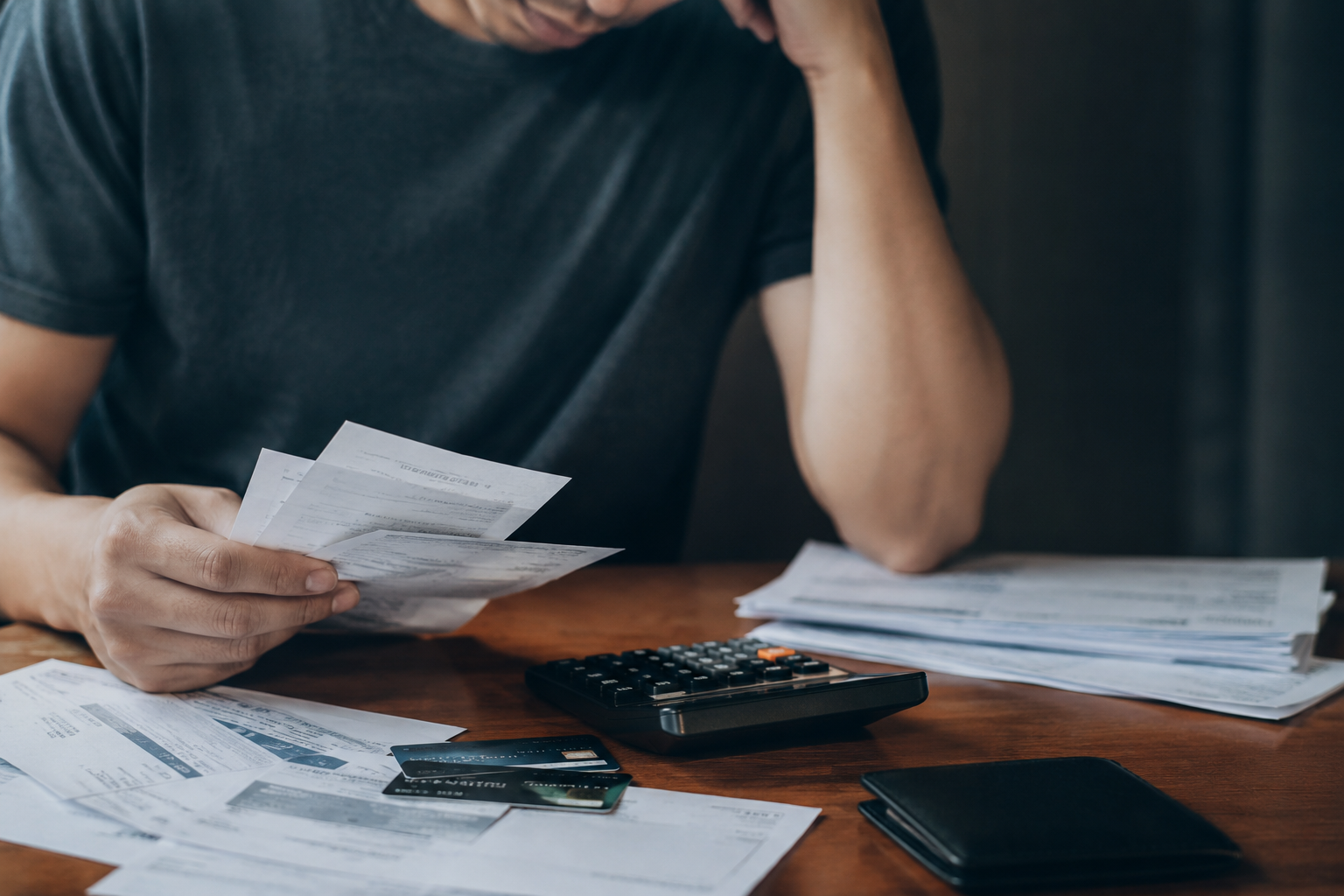

หลายคนมักตกใจเมื่อได้ยินคำว่า “ติดแบล็คลิส” จนกังวลไปว่าชีวิตทางการเงินจะพังทลาย การใช้ชีวิตหลังจากนี้จะต้องลำบากแน่ๆ แต่ในความเป็นจริงแล้ว ความเข้าใจที่ถูกต้อง คือสิ่งสำคัญที่จะช่วยให้คุณวางแผนรับมือกับสถานการณ์แบบนี้ได้ ในบทความนี้จะพาไปสำรวจตั้งแต่พื้นฐานจนถึงทางออกสำหรับคนที่มีปัญหาเรื่องเครดิต เพื่อให้คุณเห็นว่าทุกวิกฤต ทุกปัญหาที่เจอจะมีทางออกเสมอ

ติดแบล็คลิสคืออะไร แล้วต่างจากเครดิตบูโรยังไง?

ก่อนอื่นเลย เราต้องทำความเข้าใจก่อนว่า “เครดิตบูโร” (National Credit Bureau) ไม่ใช่บัญชีดำ อย่างที่หลายคนเข้าใจ แต่มัน คือสถาบันที่ทำหน้าที่เหมือน “สมุดพก” จัดเก็บประวัติการชำระสินเชื่อของเราทั้งหมด ไม่ว่าคุณจะจ่ายตรง จ่ายเลท หรือค้างชำระ ข้อมูลเหล่านี้จะถูกบันทึกไว้เพื่อให้ธนาคารใช้ประกอบการตัดสินใจเวลาเรายื่นกู้

ส่วนคำว่า “ติดแบล็คลิส” จริงๆ แล้วเป็นเพียงภาษาพูดครับ ในระบบธนาคารไม่มีคำนี้อยู่จริง แต่มันหมายถึงการที่ในสมุดพก (เครดิตบูโร) ของเรามีตัวเลขโชว์ว่า “ค้างชำระเกิน 90 วัน” จนสถานะบัญชีกลายเป็นปัญหานั่นเอง หากต้องการศึกษาเพิ่มเติมว่าระบบนี้ทำงานอย่างไร สามารถดูได้ที่ เครดิตบูโรคืออะไร เพื่อปูพื้นฐานให้ชัดเจนยิ่งขึ้น

สาเหตุหลักที่ทำให้หลายคนเริ่มติดแบล็คลิสโดยไม่รู้ตัว

บางครั้งการเสียเครดิตไม่ได้เกิดจากความตั้งใจที่จะเบี้ยวหนี้ แต่มักเริ่มจากนิสัยการเงินเล็กๆ ที่เรามองข้าม จนสะสมกลายเป็นดินพอกหางหมู โดยสาเหตุยอดฮิตที่พบได้บ่อยมีดังนี้ครับ

- การค้างค่างวดรถ ถือเป็นสาเหตุอันดับต้นๆ เพราะหนี้รถเป็นหนี้ก้อนใหญ่ หากค้างเพียง 1-2 งวด ประวัติจะถูกส่งเข้าระบบทันที และส่งผลเสียต่อความน่าเชื่อถืออย่างรุนแรง ทำให้ความน่าเชื่อถือของคุณติดลบได้ คุณสามารถอ่านรายละเอียดผลกระทบได้ที่บทความ ค้างค่างวดรถ

- กับดักการจ่ายขั้นต่ำ การจ่ายเพียงขั้นต่ำของบัตรเครดิตไปเรื่อยๆ แม้จะไม่ผิดกฎแต่ทำให้ดอกเบี้ยพอกพูน จนวันหนึ่งยอดหนี้จะสูงเกินกำลังจ่ายและกลายเป็นหนี้เสียในที่สุด

- การมีหนี้หลายก้อนเกินไป เมื่อสัดส่วนหนี้สูงกว่ารายได้ (DSR) เพียงแค่มีเรื่องฉุกเฉินต้องใช้เงินแค่นิดเดียว ระบบการหมุนเงินของคุณจะล้มทันที ทำให้เริ่มขาดส่งในที่สุด

ติดแบล็คลิสยังผ่อนรถ รีไฟแนนซ์ หรือจำนำทะเบียนรถได้ไหม?

เป็นคำถามที่หลายคนกังวลใจมากครับ คำตอบคือ “ยังมีโอกาสทำได้” แต่อาจจะไม่ได้เดินเข้าไปกู้กับธนาคารพาณิชย์ใหญ่ๆ ได้ง่ายเหมือนเดิม เพราะธนาคารเหล่านั้นมักจะมีเงื่อนไขเรื่องประวัติบูโรที่ค่อนข้างตึง

อย่างไรก็ตาม ปัจจุบันมีผู้ให้บริการที่เป็น Non-Bank หรือสถาบันการเงินเฉพาะทางที่เน้นดูจาก “มูลค่าทรัพย์สิน” มากกว่าประวัติในอดีต อย่างที่ Jamnumrod เรามองเห็นว่ารถของคุณมีค่ามากกว่าแค่ตัวเลขในกระดาษ การเลือกทำเรื่องผ่านที่ปรึกษาที่เข้าใจปัญหาแบล็คลิสโดยตรง จะช่วยให้คุณเข้าถึงแหล่งเงินทุนเพื่อนำไปหมุนเวียนหรือปิดหนี้เดิมได้ โดยที่ไม่เป็นการขายตรงจนอึดอัด แต่เป็นการหาทางออกร่วมกันจากราคารถของคุณเอง

ถ้าค้างค่างวดรถจนเริ่มมีปัญหา ควรทำอะไรก่อนรถถูกยึด

วินาทีที่รู้ตัวเองแล้วว่า เดือนหน้าส่งไม่ไหวแน่ๆ แนะนำว่าอย่าหนีปัญหา สิ่งแรกที่ควรทำคือ “รีบติดต่อไฟแนนซ์เดิม” เพื่อขอประนอมหนี้หรือปรับโครงสร้างหนี้ การเข้าไปคุยก่อนจะช่วยแสดงเจตนาที่ดีและอาจได้การผ่อนปรนค่างวดให้ถูกลง

นอกจากนี้ การมองหา ทางเลือกสำหรับเพิ่มสภาพคล่อง ก็ถือเป็นสิ่งสำคัญ บางคนเลือกที่จะรีไฟแนนซ์เพื่อนำเงินส่วนต่างมาปิดค่างวดที่ค้างอยู่ เพื่อรักษารักษาไม่ให้ประวัติต้องเสียไปมากกว่านี้ การมีเงินสดสำรองเผื่อไว้ในกรณีฉุกเฉินจะช่วยให้คุณสามารถต่อรองกับเจ้าหนี้ได้ ดีกว่าการปล่อยให้รถโดนยกไปเฉยๆ

วิธีเช็กว่าตัวเองติดแบล็คลิสหรือมีประวัติค้างชำระหรือไม่

การรู้สถานะตัวเองคือจุดเริ่มต้นของการแก้ไข คุณไม่จำเป็นต้องเดาหรือนั่งกังวลไปเอง โดยสามารถทำได้ตามช่องทางเหล่านี้

- แอปธนาคาร (Mobile Banking) ปัจจุบันทำได้ง่ายมากผ่านแอปฯ เกือบทุกสี โดยข้อมูลจะส่งเข้าอีเมลภายในไม่กี่วัน

- เคาน์เตอร์ธนาคารหรือตู้ ATM สามารถยื่นบัตรประชาชนเพื่อขอตรวจข้อมูลเครดิตบูโรได้โดยตรง

- ดูสถานะบัญชี เมื่อได้รายงานมาแล้ว ให้ดูที่รหัสสถานะ หากเป็นเลข “10” คือปกติ แต่ถ้าเป็น “20” คือมีการค้างชำระเกิน 90 วัน ซึ่งนั่นแหละคือสิ่งที่เราเรียกว่าแบล็คลิส

ติดแบล็คลิสกี่ปีถึงกลับมาขอสินเชื่อได้อีกครั้ง?

โดยปกติแล้ว ข้อมูลในเครดิตบูโรจะถูกเก็บไว้ย้อนหลัง 3 ปี (36 เดือน) ครับ หากคุณจัดการปิดหนี้ที่ค้างอยู่จนหมดสิ้น สถานะจะถูกเปลี่ยนเป็น “ปิดบัญชี” และเมื่อเวลาผ่านไปครบ 3 ปี ข้อมูลเดิมที่เคยเสียจะถูกลบออกไปตามรอบบันทึก

แต่ทริคสำคัญคือ คุณไม่จำเป็นต้องรอให้ครบ 3 ปีถึงจะเริ่มใหม่ได้ หลังจากปิดหนี้เก่าแล้ว แนะนำให้เริ่มสร้างเครดิตใหม่ด้วยการใช้สินเชื่อเล็กๆ หรือบัตรเครดิตแบบใช้เงินฝากค้ำประกัน แล้วจ่ายให้ตรงเป้า 100% เพื่อแสดงให้ระบบเห็นว่าพฤติกรรมของคุณเปลี่ยนไปแล้ว ความน่าเชื่อถือจะค่อยๆ กลับคืนมาเอง

ถ้าต้องการใช้เงินด่วน แต่ติดแบล็คลิส ยังมีทางเลือกอะไรบ้าง?

ในสภาวะที่ต้องการกระแสเงินสดมาหมุนเวียนแต่เครดิตยังไม่เอื้ออำนวย สินเชื่อที่มีทรัพย์สินค้ำประกันคือทางออกที่เร็วที่สุดครับ:

- จำนำทะเบียนรถ: การจำนำทะเบียนรถเป็นการนำเล่มไปวางเป็นประกัน โดยที่คุณยังใช้รถประกอบอาชีพได้ตามปกติ

- รีไฟแนนซ์: ย้ายจากที่เดิมมาที่ใหม่ที่มีเงื่อนไขยืดหยุ่นกว่า เพื่อลดค่างวดหรือเอาเงินส่วนต่างออกมาใช้ อ่านเพิ่มเติม รีไฟแนนซ์คืออะไร ได้ที่นี่

- ขายรถปิดหนี้: ในกรณีที่ภาระหนักเกินไป การขายเพื่อปลดหนี้ให้จบก็เป็นทางเลือกที่ช่วยให้เริ่มต้นใหม่ได้เร็ว

สำหรับใครที่ยังมืดแปดด้าน บริการจาก Jamnumrod พร้อมเป็นที่ปรึกษาให้คุณแบบนุ่มๆ เราเน้นการช่วยเหลืออย่างตรงไปตรงมา ดูตามสภาพความเป็นจริงของรถและกำลังจ่ายของคุณ เพื่อให้คุณข้ามผ่านช่วงเวลาที่ยากลำบากนี้ไปได้

สรุป: ติดแบล็คลิสไม่ใช่จุดจบ ถ้าวางแผนการเงินถูกทาง

สุดท้ายนี้อยากให้กำลังใจครับว่า การมีประวัติเสียไม่ใช่เรื่องคอขาดบาดตาย แต่มันคือบทเรียนให้เรากลับมาวางแผนการเงินให้รัดกุมขึ้น เมื่อคุณเริ่มจัดการหนี้อย่างเป็นระบบ เครดิตของคุณก็จะกลับมาดีได้เสมอ

ที่ Jamnumrod เราให้บริการจำนำรถจอดเชื่อว่าทุกคนมีโอกาสเริ่มต้นใหม่ เราจึงพร้อม “ช่วยหาทางออกอย่างตรงไปตรงมา” ไม่ว่าจะเป็นการรีไฟแนนซ์หรือสินเชื่อทะเบียนรถ เราจะช่วยดูช่องทางที่เป็นประโยชน์กับคุณที่สุด เพื่อให้คุณกลับมาตั้งหลักได้อีกครั้งครับ

โทรศัพท์

LINE Official Account

628, 11 ถ. กาญจนาภิเษก แขวงบางไผ่ บางแค กรุงเทพมหานคร 10160